Wenn ein Unternehmen ins Wanken gerät, spüren Unternehmer die Signale meist früher als alle anderen:

- Der Cashflow wird enger,

- wichtige Kunden brechen weg,

- Lieferanten verlangen plötzlich Vorkasse,

- und das Grefo-Rating rutscht ab.

Die Alarmzeichen sind eindeutig – doch viele Unternehmer zögern. Sie hoffen, dass es „schon wieder besser wird“. Doch in Krisensituationen ist Zeit der entscheidende Faktor.

In diesem Artikel erfahren Sie die 7 Sofortmaßnahmen, mit denen Sie Ihr Unternehmen stabilisieren und eine drohende Insolvenz abwenden können. Dazu beleuchten wir typische Fehler, die Unternehmer in der Krise begehen – und beantworten die häufigsten Fragen, die sich in dieser Situation stellen.

Erste Anzeichen einer Unternehmenskrise

Eine Krise entsteht selten über Nacht. In den meisten Fällen gibt es deutliche Warnsignale, die Unternehmer frühzeitig erkennen können – wenn sie genau hinschauen. Wer diese Zeichen ignoriert, verliert wertvolle Zeit, in der eine Sanierung noch vergleichsweise einfach wäre.

Typische Symptome sind:

- Schlechter werdendes Crefo-Rating:

Wenn die Bonität bei Creditreform oder anderen Auskunfteien sinkt, werten Banken und Geschäftspartner Ihr Unternehmen als erhöhtes Risiko. Oft folgen schlechtere Kreditkonditionen oder die Kündigung von Kreditlinien. - Lieferanten fordern Vorkasse:

Wenn neue oder sogar langjährige Lieferanten plötzlich Vorkasse verlangen, ist das ein klares Signal für schwindendes Vertrauen in Ihre Zahlungsfähigkeit. Für die Liquidität bedeutet das eine zusätzliche Belastung. - Engpässe bei der Liquidität:

Offene Forderungen werden nicht schnell genug bezahlt, während laufende Kosten weiterlaufen. Plötzlich reicht die Liquidität nicht mehr für Gehälter, Mieten oder Lieferantenrechnungen. - Umsatzrückgänge oder Auftragsverluste:

Wegfall von Stammkunden, sinkende Nachfrage oder verschobene Projekte wirken sich unmittelbar auf die Finanzlage aus. - Mangelnde Transparenz in den Zahlen:

Unternehmer, die ihre BWA nur quartalsweise sehen oder keine aktuelle Liquiditätsplanung führen, laufen Gefahr, eine Krise zu spät zu bemerken.

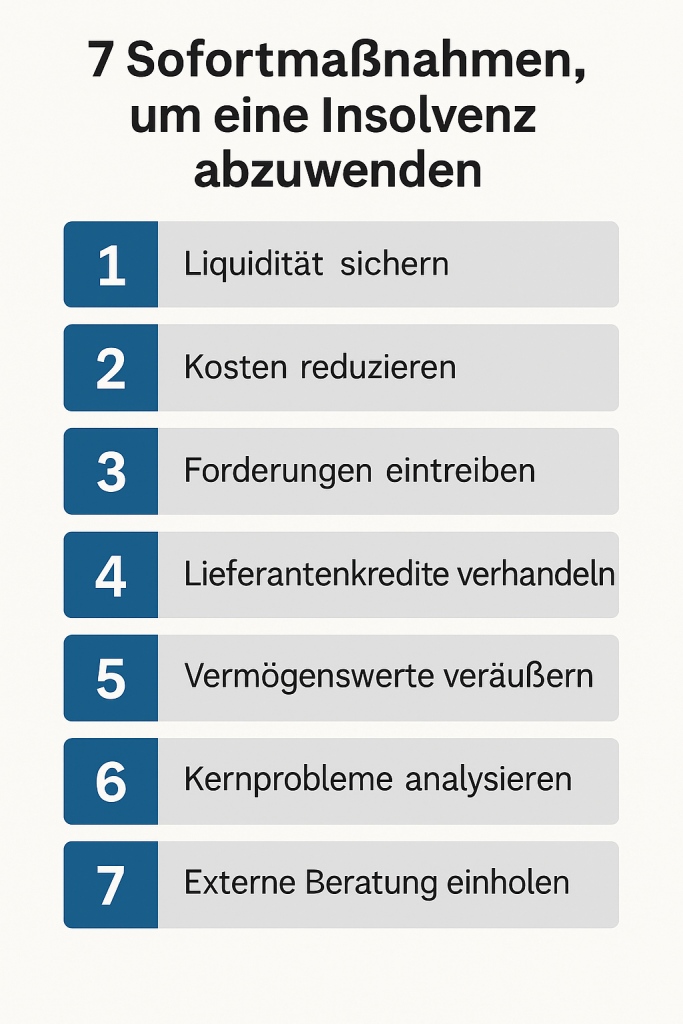

7 Sofortmaßnahmen zur Krisenbewältigung

1. Sofortige Liquiditätsübersicht erstellen

Ohne Klarheit über die aktuelle Finanzlage lassen sich keine fundierten Entscheidungen treffen. In Krisensituationen zählt jeder Tag – und die wichtigste Basis ist eine tagesaktuelle Liquiditätsübersicht.

So gehen Sie vor:

- Stellen Sie alle Einzahlungen (offene Forderungen, erwartete Umsätze, sonstige Einnahmen) auf.

- Listen Sie alle Auszahlungen (Mieten, Gehälter, Lieferanten, Versicherungen, Kredite) vollständig auf.

- Erstellen Sie eine wochen- oder taggenaue Übersicht für die nächsten 13 Wochen. Diese sogenannte „13-Wochen-Liquiditätsplanung“ ist Standard in der Sanierung.

- Nutzen Sie einfache Tools wie Excel oder Google Sheets – wichtig ist nicht Perfektion, sondern Transparenz.

Warum das entscheidend ist:

Nur mit einem klaren Blick auf die Zahlungsfähigkeit können Sie drohende Engpässe erkennen und Gegenmaßnahmen einleiten – etwa Gespräche mit Banken, das Hinausschieben von Zahlungen oder das schnelle Eintreiben offener Forderungen.

2. Offene Forderungen konsequent eintreiben

In Krisenzeiten ist Liquidität wichtiger als Umsatz. Häufig liegt viel gebundenes Kapital in Form von offenen Forderungen bei Kunden. Wenn Rechnungen nicht oder zu spät bezahlt werden, verschärft das die Lage zusätzlich.

So gehen Sie vor:

- Überprüfen Sie Ihre Debitorenliste und identifizieren Sie alle überfälligen Rechnungen.

- Setzen Sie ein striktes Mahnwesen auf, auch wenn Ihnen das gegenüber langjährigen Kunden unangenehm ist.

- Prüfen Sie, ob ein Factoring-Dienstleister kurzfristig Liquidität freisetzen kann.

- Achten Sie auf klar geregelte Zahlungsziele bei neuen Aufträgen und vermeiden Sie lange Zahlungsfristen.

Warum das entscheidend ist:

Gerade in einer Krise gilt: Jeder Euro auf dem Konto stärkt die Überlebensfähigkeit. Unternehmen, die Forderungen aktiv und professionell eintreiben, sichern sich den nötigen finanziellen Spielraum für weitere Sanierungsschritte.

3. Kosten und Fixkosten radikal prüfen

In der Krise geht es nicht darum, das Unternehmen „schönzurechnen“, sondern darum, schnellstmöglich den Cashflow zu stabilisieren. Jeder überflüssige Euro an Ausgaben schwächt die Sanierungsfähigkeit.

So gehen Sie vor:

- Verschaffen Sie sich einen vollständigen Überblick über alle Fixkosten (Mieten, Leasingverträge, Gehälter, Versicherungen, Abos).

- Prüfen Sie laufende Verträge auf kurzfristige Kündigungsmöglichkeiten oder Verhandlungsspielräume.

- Hinterfragen Sie jede Ausgabe konsequent: Ist sie aktuell überlebenswichtig oder verzichtbar?

- Streichen oder pausieren Sie nicht zwingend notwendige Ausgaben (z. B. Marketingmaßnahmen ohne direkten ROI, überteuerte Dienstleister, nicht genutzte Software).

- Gehen Sie auch in den Dialog mit Vermietern, Banken und Lieferanten – oft sind Stundungen oder Anpassungen möglich, wenn man aktiv das Gespräch sucht.

Warum das entscheidend ist:

Viele Unternehmer unterschätzen, wie schnell sich Liquiditätseffekte durch konsequente Kostenreduktion einstellen. Wer hier beherzt handelt, verschafft sich Zeit für die nächsten Schritte der Sanierung.

4. Kurzfristige Finanzierungsmöglichkeiten prüfen

Auch wenn Banken und Investoren in Krisenzeiten zurückhaltend reagieren, gibt es dennoch Wege, kurzfristig Liquidität zu sichern. Entscheidend ist, dass Sie frühzeitig und vorbereitet auf mögliche Kapitalgeber zugehen.

So gehen Sie vor:

- Sprechen Sie mit Ihrer Hausbank über die Verlängerung bestehender Kreditlinien oder kurzfristige Überbrückungskredite. Eine transparente 13-Wochen-Liquiditätsplanung ist hier die wichtigste Grundlage.

- Prüfen Sie alternative Finanzierungsformen wie Factoring (Vorfinanzierung offener Forderungen) oder Sale-and-Lease-Back (Kapital aus Maschinen oder Fuhrpark freisetzen).

- Überlegen Sie, ob stille Beteiligungen oder kurzfristige Darlehen aus dem Gesellschafterkreis möglich sind.

- Informieren Sie sich über staatliche Unterstützungsprogramme (z. B. KfW-Kredite, Bürgschaften).

Warum das entscheidend ist:

Selbst wenn die Summen auf den ersten Blick klein wirken, können zusätzliche Liquiditätsreserven überlebenswichtig sein. Gleichzeitig signalisiert ein strukturierter Finanzierungsantrag Professionalität und erhöht die Chance, überhaupt Unterstützung zu bekommen.

5. Kommunikation mit Banken und Geschäftspartnern aktiv führen

In Krisenzeiten ist Schweigen Gift. Viele Unternehmer warten zu lange, bevor sie mit Banken, Lieferanten oder anderen Geschäftspartnern über ihre Lage sprechen. Das Ergebnis: Vertrauensverlust, verschlechterte Konditionen und oft das abrupte Ende von Geschäftsbeziehungen.

So gehen Sie vor:

- Gehen Sie proaktiv auf Ihre Bank zu und legen Sie eine realistische Liquiditätsplanung vor. Banken reagieren deutlich positiver, wenn sie das Gefühl haben, dass Sie die Situation aktiv managen.

- Informieren Sie wichtige Lieferanten rechtzeitig über mögliche Engpässe und verhandeln Sie über verlängerte Zahlungsziele oder Zwischenlösungen.

- Beziehen Sie auch Kunden ein, wenn dies sinnvoll ist – etwa durch Anzahlungen oder verkürzte Zahlungsfristen.

- Kommunizieren Sie transparent, aber lösungsorientiert: Es geht nicht darum, Probleme zu dramatisieren, sondern Vertrauen in Ihre Handlungsfähigkeit zu schaffen.

Warum das entscheidend ist:

Eine klare, offene Kommunikation verhindert Misstrauen und kann Ihnen im besten Fall zusätzliche Zeit verschaffen. Wer Banken und Partner mitnimmt, statt sie im Unklaren zu lassen, erhöht die Chancen, dass sie die Sanierungsbemühungen unterstützen.

6. Externe Beratung einholen

In einer Unternehmenskrise ist der Blick von außen oft entscheidend. Viele Unternehmer unterschätzen, wie komplex Restrukturierung, Sanierungskonzepte und rechtliche Rahmenbedingungen sein können. Gleichzeitig verhindert die eigene Betriebsblindheit häufig, dass Handlungsoptionen rechtzeitig erkannt werden.

So gehen Sie vor:

- Ziehen Sie einen erfahrenen Restrukturierungs- oder Sanierungsberater hinzu, der mit ähnlichen Situationen vertraut ist.

- Achten Sie auf nachweisbare Erfahrung im Mittelstand – nicht jeder „Berater“ ist wirklich für Unternehmen zwischen 3 und 15 Millionen Euro Umsatz geeignet.

- Nutzen Sie die Möglichkeit, Förderungen (z. B. BAFA-Förderprogramme) in Anspruch zu nehmen, die einen Großteil der Beratungskosten abdecken können.

- Halten Sie den Informationsfluss offen: Je transparenter Sie Ihre Zahlen und Probleme darstellen, desto gezielter kann der Berater Lösungen entwickeln.

Warum das entscheidend ist:

Ein erfahrener externer Partner bringt nicht nur fachliche Kompetenz, sondern auch Distanz zu emotional belasteten Entscheidungen. Er kann Prioritäten setzen, Fehler vermeiden und Sanierungsoptionen entwickeln, die von innen oft nicht sichtbar sind.

7. Frühzeitig ein Sanierungskonzept entwickeln

Schnelle Sofortmaßnahmen können wertvolle Zeit verschaffen – doch ohne ein durchdachtes Konzept bleibt jede Sanierung Stückwerk. Ein strukturiertes Sanierungskonzept zeigt Banken, Investoren und Partnern, dass Ihr Unternehmen nicht nur überlebt, sondern auch wieder zukunftsfähig wird.

So gehen Sie vor:

- Erstellen Sie auf Basis der 13-Wochen-Liquiditätsplanung eine realistische Prognose für Umsatz, Kosten und Cashflow.

- Analysieren Sie die Kernprobleme: Liegen sie im Geschäftsmodell, in der Kostenstruktur oder im Vertrieb?

- Entwickeln Sie konkrete Maßnahmenpakete (z. B. Kostensenkung, Prozessoptimierung, neue Vertriebskanäle).

- Halten Sie das Konzept in einem Sanierungsgutachten fest – idealerweise nach den Standards des IDW S6, wenn Banken eingebunden sind.

- Setzen Sie klare Meilensteine und überwachen Sie die Umsetzung regelmäßig.

Warum das entscheidend ist:

Nur mit einem fundierten Sanierungskonzept gewinnen Sie das Vertrauen von Banken, Lieferanten und Mitarbeitern zurück. Es ist der Fahrplan, der den Unterschied zwischen einem kurzfristigen Aufschub und einer nachhaltigen Unternehmensrettung ausmacht.

H2: Häufige Fehler von Unternehmern in der Krise

So wichtig konkrete Maßnahmen sind, so gefährlich sind die Fehler, die viele Unternehmer in Krisensituationen immer wieder machen. Wer diese Fallen kennt, kann sie vermeiden – und damit die eigenen Chancen auf eine erfolgreiche Sanierung deutlich erhöhen.

Die häufigsten Fehler sind:

- Zu langes Abwarten:

Viele Unternehmer hoffen, dass sich Probleme „von selbst“ lösen. Doch Zeit ist in der Krise der entscheidende Faktor – jedes Zögern verringert die Handlungsoptionen. - Schönrechnen statt Klarheit schaffen:

Optimistische Planungen oder das Ignorieren negativer Zahlen schaffen vielleicht kurzfristig Ruhe, verschärfen aber mittelfristig die Situation. - Fehlende Transparenz gegenüber Banken und Partnern:

Wer Probleme verschweigt, zerstört Vertrauen. Gerade Kreditinstitute reagieren empfindlich, wenn sie Risiken erst durch externe Signale (z. B. Crefo-Rating) erfahren. - Stolz statt Hilfe annehmen:

Unternehmer fühlen sich oft verpflichtet, ihre Probleme allein zu lösen. Doch in einer echten Krise ist externe Expertise oft der einzige Weg, das Unternehmen zu retten. - Aktionismus ohne Strategie:

Schnell ein paar Kosten zu streichen oder neue Aufträge anzunehmen, ersetzt kein durchdachtes Sanierungskonzept. Ohne klaren Fahrplan laufen Unternehmen Gefahr, nur Symptome zu bekämpfen.

Fazit: Wer diese Fehler vermeidet und stattdessen strukturiert vorgeht, hat deutlich bessere Chancen, eine Insolvenz abzuwenden und sein Unternehmen wieder auf Kurs zu bringen.

H2: Häufig gestellte Fragen (FAQ) zur Unternehmenssanierung

Was tun, wenn meine Firma insolvent ist?

Sobald Ihr Unternehmen zahlungsunfähig oder überschuldet ist, besteht eine gesetzliche Pflicht, innerhalb von drei Wochen einen Insolvenzantrag zu stellen. Parallel sollten Sie prüfen, ob eine Sanierung im Rahmen eines Insolvenzverfahrens in Eigenverwaltung möglich ist. Wichtig: Suchen Sie sofort professionelle Beratung, um Fristen einzuhalten und persönliche Haftungsrisiken zu vermeiden.

Kann man eine Insolvenz abwenden?

Ja, solange noch keine Zahlungsunfähigkeit oder Überschuldung eingetreten ist. Mit konsequenter Liquiditätsplanung, Kostenkontrolle und einem Sanierungskonzept lässt sich eine Insolvenz oft vermeiden. Je früher Sie handeln, desto größer sind die Erfolgschancen.

Wie erkenne ich, ob mein Unternehmen noch zu retten ist?

Ein Unternehmen ist dann sanierungsfähig, wenn das Geschäftsmodell grundsätzlich tragfähig ist. Wenn also Kunden, Markt und Produkte vorhanden sind, lohnt sich eine Restrukturierung. Ist das Geschäftsmodell dauerhaft unprofitabel, sollte ein geordneter Ausstieg geprüft werden.

Wann brauche ich einen Sanierungsberater?

Spätestens dann, wenn sich Liquiditätsengpässe abzeichnen, das Crefo-Rating sinkt oder Lieferanten Vorkasse verlangen. Externe Berater bringen Erfahrung, Distanz und Methodenwissen ein, um Handlungsoptionen klar aufzuzeigen.

Was kostet eine Unternehmenssanierung?

Die Kosten hängen stark von Unternehmensgröße und Komplexität ab. Für den Mittelstand liegen sie häufig im fünfstelligen Bereich. Allerdings gibt es staatliche Förderprogramme (z. B. BAFA), die einen erheblichen Teil der Beratungskosten übernehmen können.

Fazit: Jetzt handeln – bevor es zu spät ist

Unternehmen in Schieflage haben eines gemeinsam: Die Zeit arbeitet gegen sie. Wer zu lange wartet, verliert Handlungsoptionen und riskiert, dass am Ende nur noch die Insolvenz bleibt. Doch mit den richtigen Maßnahmen – von einer klaren Liquiditätsplanung über konsequente Kostenkontrolle bis hin zu einem fundierten Sanierungskonzept – lässt sich die Krise in vielen Fällen erfolgreich meistern.

Genau hier setzt die Turnaround.Company an. Wir sind spezialisiert auf mittelständische Unternehmen in wirtschaftlicher Schieflage mit Umsätzen zwischen 3 und 15 Millionen Euro. Unser Ansatz ist praxisnah, schnell und lösungsorientiert. Innerhalb kürzester Zeit verschaffen wir Ihnen Transparenz über Ihre Situation, identifizieren konkrete Maßnahmen und entwickeln gemeinsam mit Ihnen einen Fahrplan für die Sanierung.

Für ein erstes Mandat im Wert von 3.500 Euro können Unternehmen in wirtschaftlicher Schieflage zudem bis zu 90 % Förderung durch die BAFA beantragen. Das bedeutet: Sie erhalten hochqualifizierte Unterstützung, während Ihr finanzielles Risiko minimal bleibt.

Warten Sie nicht länger – jede Woche zählt.

Kontaktieren Sie uns noch heute für ein vertrauliches Erstgespräch und sichern Sie Ihrem Unternehmen die Chance auf einen erfolgreichen Neustart.